Le marché de l'application "gaming" devrait dépenser 48,5 milliards de dollars pour l'acquisition d'utilisateurs d'ici à 2022

Un nouveau rapport d'AppsFlyer révèle aujourd'hui le marché du "jeux" est le pionnier de l'industrie mobile. Ce marché a suivi une trajectoire remarquable alimentée par des équipes de marketing avisées et une approche sophistiquée de la collecte et de l'interprétation des données. C'est un milieu incroyablement compétitif, et il ne montre aucun signe de ralentissement.

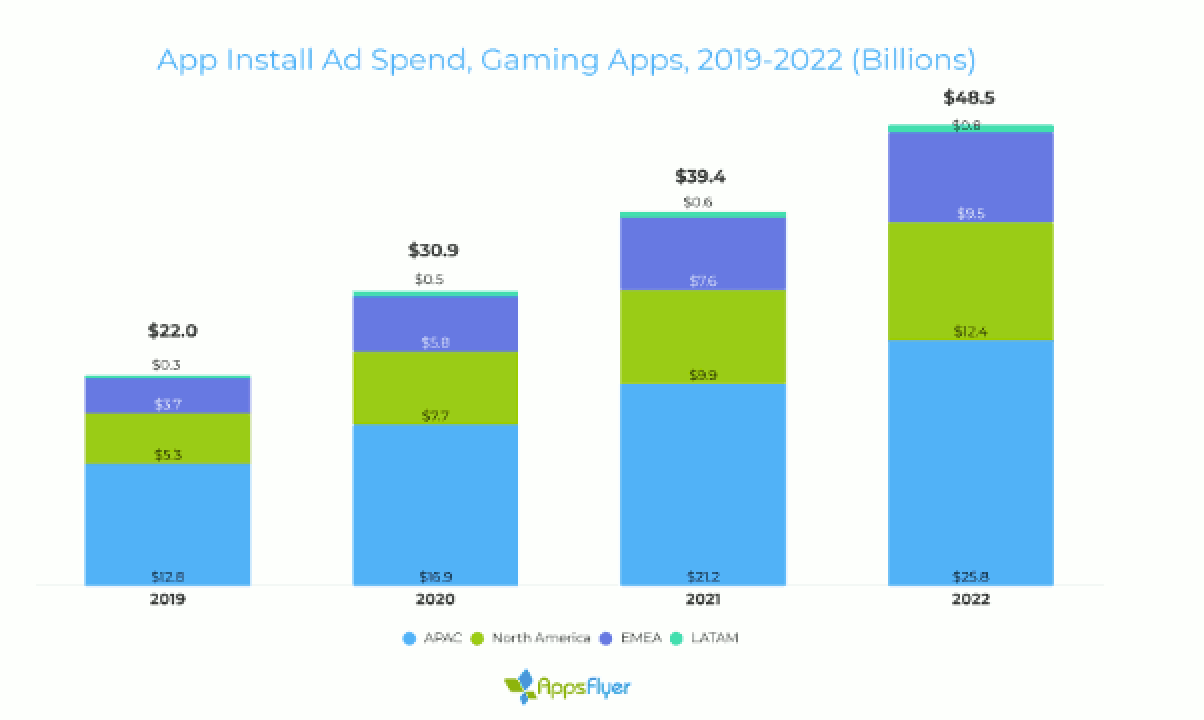

Selon l'analyse d'AppsFlyer, les dépenses publicitaires liées à l'installation d'applications* dans les jeux ont totalisé 22 milliards de dollars en 2019. La société prévoit que ces dépenses feront plus que doubler d'ici 2022, lorsque les spécialistes du marketing des applications de jeux consacreront 48,5 milliards de dollars à l'acquisition d'utilisateurs dans le monde entier.

Tout d'abord, le contexte général : Appsflyer a récemment publié une projection globale des dépenses publicitaires pour l'installation d'applications, qui indique une forte croissance des budgets d'acquisition d'utilisateurs dans tous les secteurs, qui devrait atteindre 118 milliards de dollars en 2022. Cela représente près d'un tiers du total des dépenses publicitaires mobiles (ce qui inclut les publicités sur les applications et sur le web mobile à travers l'affichage, la vidéo, etc.)

Mais dans l'économie globale des applications, le secteur des jeux est dans une classe à part. Une étude approfondie révèle une croissance prévue de 30 % d'une année sur l'autre jusqu'en 2022, l'industrie des jeux attirant environ 40 % de tous les budgets d'acquisition d'installations d'applications.

Chaque région connaîtra une croissance saine de 2019 à 2022, comme le montre le graphique suivant :

Chiffres clés

EMEA : Ce marché fragmenté connaîtra une croissance significative de 156 % des dépenses publicitaires pour l'installation d'applications de jeux, qui passeront de 3,7 milliards de dollars en 2019 à 9,5 milliards de dollars en 2022.

En Europe occidentale, le Royaume-Uni et l'Allemagne sont en tête avec des centaines de millions d'installations de jeux non organiques et un IPC d'environ 1,4 $. Le budget total des jeux d'argent en 2019 a atteint 560 millions de dollars au Royaume-Uni et 530 millions de dollars en Allemagne.

La Russie est le plus grand marché de la région EMEA avec près de 500 millions d'installations de jeux non organiques en 2019, mais le coût des médias sur le marché est faible, avec environ 0,45 $ par installation. Par conséquent, les dépenses globales pour les jeux d'argent en 2019 n'ont atteint que 220 millions de dollars.

APAC : sous l'impulsion de marchés de jeux massifs comme la Chine, le Japon et la Corée, les dépenses de l'APAC en matière de jeux sont les plus élevées au monde et devraient doubler, passant de 12,8 milliards de dollars en 2019 à 25,8 milliards de dollars en 2022.

Bien que la Chine soit le premier marché d'applications en termes de dépenses, il est particulièrement difficile de le mesurer car il existe des centaines "d'Android Store" tiers au lieu d'un seul Google Play (qui n'est pas disponible en Chine).

Ainsi il est estimé que les dépenses en jeux d'argent en Chine ont atteint au moins 5 milliards de dollars en 2019.

Le Japon et la Corée, puissances du jeu, se targuent d'avoir le plus grand nombre d'utilisateurs de VLT** au monde. Par conséquent, le coût des médias est le plus élevé au monde, avec 2,8 dollars par installation de jeu au Japon et 3 dollars en Corée. Cela a poussé les dépenses totales en jeux d'argent au Japon à dépasser 800 millions de dollars en 2019, tandis que la Corée a attiré des budgets totalisant environ 700 millions de dollars.

Les jeux durs étant extrêmement populaires sur ces marchés, 25 % des installations de jeux non biologiques sont dans ce genre. Il n'est donc pas étonnant que le total des dépenses de jeu au Japon et en Corée soit si élevé, étant donné qu'il en coûte près de 10 dollars pour acquérir un joueur hardcore dans ces pays.

Amérique du Nord : Les dépenses de jeu en Amérique du Nord sont loin d'être les deuxièmes en termes de dépenses totales, il est prévu qu'elles augmenteront plus rapidement - plus précisément, de 135 %, passant de 5,3 milliards de dollars en 2019 à 12,4 milliards de dollars en 2022.

L'importante base d'utilisateurs de la région et le coût élevé des médias (environ 2,2 dollars par installation de jeu grâce à la TVT élevée des utilisateurs) qualifient le marché de niveau 1 pour les développeurs de jeux du monde entier (contrairement à la Chine, au Japon et à la Corée où la localisation est un défi important ; sans ce défi, les chiffres des dépenses auraient été beaucoup plus élevés sur ces marchés).

Au sein des genres, les installations de jeux occasionnels dominent le marché américain avec plus de la moitié des installations non organiques. Avec plus de 1,5 $, le coût d'acquisition d'un joueur occasionnel aux Etats-Unis est le plus élevé au monde.

Bien que le coût d'acquisition des hardcore gamers aux Etats-Unis soit élevé (environ 5 dollars en 2019), seuls 7 % des installations non organiques du pays appartiennent à ce genre. Les Etats-Unis sont également le plus grand marché mondial des casinos sociaux, où les IPC dépassent les 4 dollars, ce qui attire des dépenses importantes.