Industrie des contenus : les GAFA vont-ils s'emparer du marché ?

Alors qu'une partie de l'industrie des contenus semble être sortie de la crise dans laquelle la dématérialisation de la consommation l'avait plongée, elle s'apprête à faire face à une nouvelle menace : celle de l'intrusion des GAFA qui, après les opérateurs télécoms, investissent de plus en plus le champ du contenu.

S'ils ne sont pas les acteurs principaux de ces marchés, ils posent progressivement les briques qui pourraient leur permettre demain de supplanter les nouveaux géants Internet (Netflix, Spotify…) qui ont su redonner du souffle à la consommation et réinventer les modèles économiques d'une industrie en mutation.

Peut-on parler d'une reprise de la croissance de ces marchés aujourd'hui ?

Après des années difficiles, en particulier pour l'industrie musicale et l'industrie vidéo, les industries du contenu retrouvent globalement le chemin de la croissance, exception faite encore de la presse.

Si les résultats sont encore très divers d'une industrie à l'autre, il semble que des niveaux de dématérialisation élevés se traduisent soit par un retour à la croissance du secteur (cf. la musique et la vidéo), soit par un dynamisme important (cf. le jeu vidéo). À l'autre bout du spectre, le livre et la presse, tous deux encore fortement dépendants des revenus physiques, sont entre stagnation et décroissance.

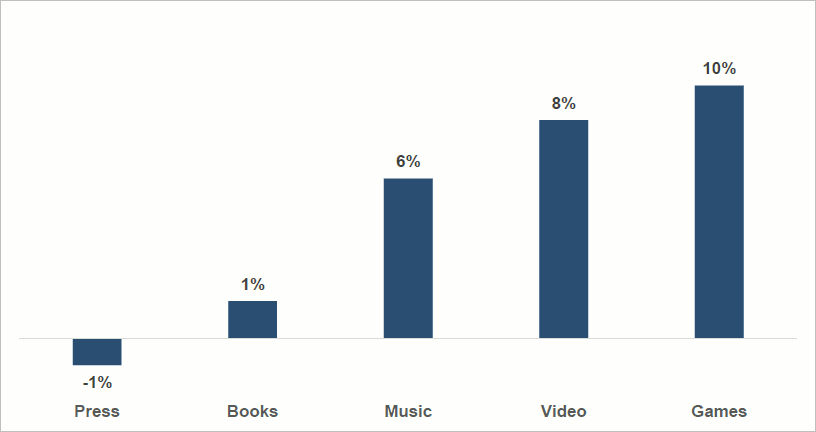

La croissance devrait légèrement fléchir pour les trois industries motrices dans les prochaines années, tout en restant soutenue (entre 6.0 % et 9.5 % en moyenne annuelle), tandis que presse et livre devraient bénéficier d'une faible amélioration, la presse continuant cependant à voir ses revenus baisser.

Dans tous les cas, le numérique tire la croissance (+11.7 % en moyenne annuelle jusqu'en 2022) tandis que les recettes physiques plongent (-3.1 % sur la même période), à l'exception du livre qui continue d'observer une progression mineure des ventes physiques en parallèle des ventes numériques. L'abondance de contenus gratuits, licites comme illicites, et le développement d'offres proposant du contenu en consommation illimitée contribuent à abaisser la valeur unitaire du contenu, rendant plus incertaines les perspectives de rentabilité des plateformes de distribution en ligne.

Taux de croissance mondial annuel moyen entre 2018 et 2022

Source : Idate Digiworld, Content Economics, juin 2018

Quels sont les secteurs les plus impactés par la dématérialisation des contenus ?

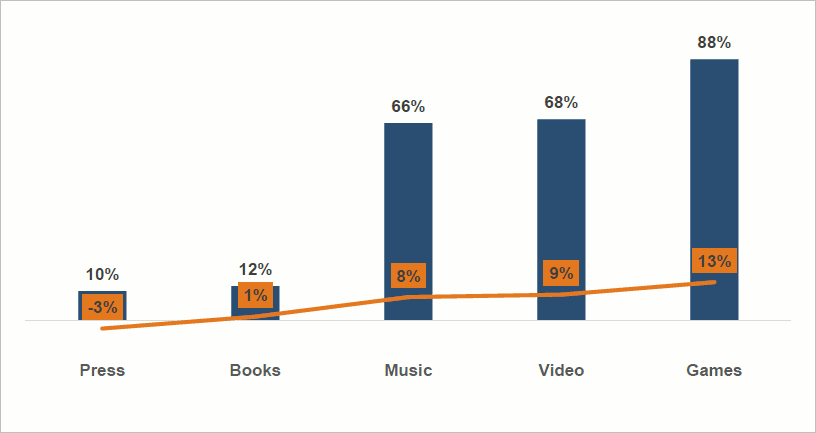

Le niveau actuel de dématérialisation des industries de contenus est extrêmement variable : de moins de 10 % des revenus de la presse à près de 90 % pour ceux du jeu vidéo proviennent de la consommation dématérialisée.

Taux de dématérialisation des industries de contenu en 2017 et croissance annuelle moyenne entre 2014 et 2017 au niveau mondial

(% des revenus numériques dans les revenus totaux)

Source : Idate Digiworld, Content Economics, juin 2018

Les industries présentant les taux de dématérialisation les plus élevés sont celles dont la croissance est la plus importante : la croissance annuelle moyenne entre 2014 et 2017 est comprise entre 7.8 % et 12.8 % pour la musique, la vidéo et le jeu vidéo, contre +1.2 % pour le livre et -2.8 % pour la presse.

L'adoption du modèle d'abonnement, qui accompagne la mutation de la consommation pour aller d'un modèle de détention à un modèle d'accès profite pleinement aux industries de la musique et de la vidéo, commence à séduire les lecteurs de la presse, mais peine à s'imposer dans le livre. Si la gratuité existe grâce au financement publicitaire, elle ne constitue qu'une minorité des revenus, sauf dans la presse en ligne.

Le jeu vidéo reste un secteur à part, le passage à Internet s'étant traduit par des gammes de jeux différents des jeux sur supports physiques habituels, avec une adaptation du modèle économique incluant à la fois plus de revenus publicitaires (notamment en mobile) et plus de paiements à l'acte inclus dans le jeu lui-même.

La valeur se redistribue le long de la chaîne de valeur. La distribution physique est évidemment une des principales victimes de la dématérialisation de la consommation, mais les auteurs et artistes souffrent également de ce mouvement, la double conjonction du modèle d'abonnement et des contrats peu avantageux entre auteurs/artistes et producteurs/éditeurs induisant des revenus plus faibles que sur le marché traditionnel.

Comment les nouveaux entrants tireront ils leur épingle du jeu dans les années à venir ?

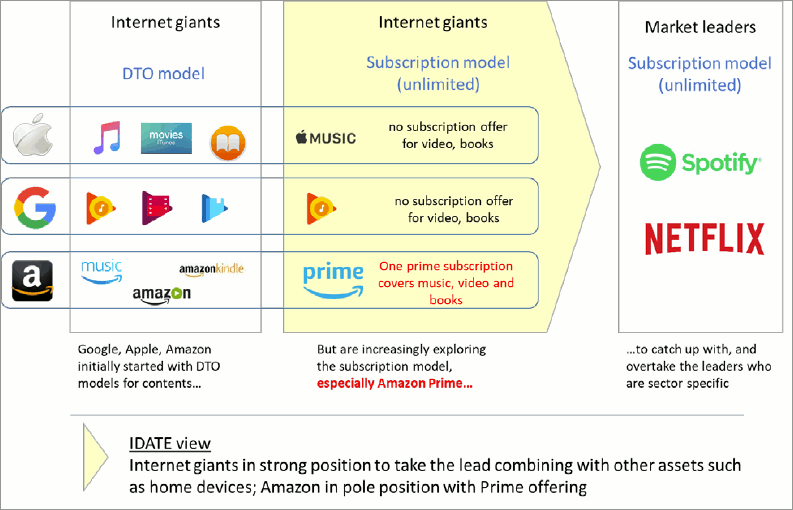

Les GAFA s'installent progressivement sur ce marché. Apple, Amazon et Google enrichissent progressivement leurs services, ajoutant le livre voire la presse aux offres plus traditionnelles de musique et de vidéo, passant de logiques de ventes et locations de contenus à celle d'abonnement, et proposant des terminaux adaptés à la consommation de leurs services de contenus.

Google et Facebook contribuent par ailleurs au développement de la presse en ligne en renvoyant vers les sites de presse ou en leur donnant des espaces d'exposition, mais ils concentrent la très large majorité des revenus publicitaires générés en ligne, qui ne bénéficient que peu aux acteurs traditionnels des contenus.

Maîtrisant l'ensemble de l'écosystème, les GAFA pourraient s'imposer face aux leaders actuels et concentrer encore davantage la distribution du contenu en ligne, ce qui ne serait sans doute pas favorable à l'amont de la chaîne de valeur.

Amazon, Google et Apple : les nouveaux géants des contenus dématérialisés ?

Source : Idate Digiworld, Content Economics, juin 2018