Extrait de l'étude Idate sur la Réalite Artificielle

L'an I du marché de la réalité virtuelle - Laurent Michaud

Executive Summary

L'aspect technologique reste vital dans l'expérience de réalité virtuelle

- Le concept de réalité virtuelle (VR) existe depuis de nombreuses années, mais les avancées technologiques récentes dans la miniaturisation des composants électroniques et des équipement sont accéléré la recherche et la mise au point de dispositifs technologiques de réalité virtuelle.

- Pour la VR comme la MR (Mixed Reality), l'expérience utilisateur est au cœur de la réussite de ce marché. Elle s'appuie sur une immersion totale au travers d'un casque mais aussi grâce à des accessoires d'interaction permettant le tracking des mouvements, de la position du corps, des bras et parfois des yeux. Ce sont d'abord ces éléments qui rendent l'expérience concluante et qui vont pousser les consommateurs technophiles à acquérir ces dispositifs. La concurrence entre fournisseurs des solutions de VR s'exerce ainsi en premier lieu sur la qualité de cette expérience.

Vers un modèle de fournisseur unique

On pressent que le modèle industriel qui va s'imposer sera celui qui proposera le meilleur compromis entre l'expérience, la variété de l'offre (contenus et équipement) et le prix.

Le positionnement des offres majeures par catégorie de terminaux

| Headset | Terminal | Software platform | Content | |

|---|---|---|---|---|

| On home console | Sony Playstation VR | PS4 | Playstation Network | Sony Computer Entertainement + Third parties |

| On PC | HTC Vive | PC | Steam (Valve Software) | Third parties |

| On PC | Oculus Rift | PC | Oculus Store | Oculus + Third parties |

| On smartphone | Samsung Gear VR | Samsung Galaxy | Oculus Store | Oculus + Third parties |

| On smartphone | Google Daydream | Google Pixel first | Play Store | Google + Third parties |

| On STB | Investment stage : AT&T invests in VR applications and in a VR device through DirecTV, Comcast and Time Warner Cable invest in VR studios such as NextVR | |||

Source : Idate DigiWorld, Réalité artificielle, Novembre 2016

À court terme, le segment de marché de la VR doit relever plusieurs défis.

La question d'un standard en matière de casque de VR

- À moyen terme, il serait illusoire de penser que les lois du marché mettront un terme à l'hétérogénéité des casques et de leur environnement logiciel.

- Il faut davantage s'attendre à voir se développer deux marchés oligopolistiques, l'un sur mobile, l'autre fondé sur la base d'une unité centrale fixe, avant que le progrès technique puisse faire converger ces deux marchés.

Qu'en est-il de la conquête de l'aval de la chaîne de valeur ?

- La distribution des contenus de VR sera principalement dématérialisée.

- Il y aura peu de place pour des nouveaux entrants. Les canaux de distribution et de commercialisation qui seront exploités pour la diffusion de jeux de VR sont déjà occupés par des acteurs majeurs : Sony, Google, Apple, Steam.

- Via Oculus, Facebook va jouer les trouble-fête.

Une complémentarité entre la VR sur mobile et la VR sur terminaux fixes

- La VR sur mobile devrait, selon toute vraisemblance, se développer plus rapidement que son équivalent sur terminaux fixes. La cause en est principalement le coût d'acquisition du matériel. De surcroît, les jeux sont encore assez largement gratuits, sinon accessibles à un prix très modéré. Néanmoins, ils ne sont pas toujours d'une qualité égale et relèvent encore beaucoup de l'expérimentation.

- La VR sur terminal fixe promet des expériences particulièrement spectaculaires, s'adossant sur une unité centrale bénéficiant d'une puissance de calcul et d'affichage remarquable. Les investissements à consentir par les développeurs impliquent d'imposer un modèle de revenus performant.

L'accessoirisation n'est pas un frein lorsqu'elle sert l'expérience utilisateur

- Les accessoires participent de l'immersion dans l'expérience utilisateur. Cela apparaît encore plus vrai dans un environnement de réalité virtuelle. En l'occurrence, la VR implique une accessoirisation poussée, à l'image du dispositif de la solution de HTC, pour être aussi immersive que possible.

- Ce peut être un facteur d'exclusion d'une partie du public non technophile. Pour autant, les solutions les plus accessoirisées sont également les plus concluantes.

Peu de changement à attendre le long de la chaîne de valeur

- Certains studios traditionnels ont pris le virage de la VR, d'autres vont se monter sur la base de cette compétence. Face à eux, les éditeurs vont devoir dénicher la perle rare, le studio qui maîtrisera la technologie mais également le potentiel narratif et interactif des casques pour recréer une expérience joueur spectaculaire et monétisable.

- Dans un second temps, certains éditeurs vont vouloir s'approprier des compétences tierces et vont racheter des studios de développement qui ont fait la preuve de leur expertise, sinon de leur maîtrise.

- Les éditeurs vont sans doute également vouloir développer l'exclusivité de contenus, approche déjà largement utilisée pour les jeux sur console. Ces exclusivités vont porter en premier lieu sur les licences connues des joueurs, et qui ont déjà un capital d'audience captive.

Dans l'attente des premiers jeux au succès mondial

Les premiers succès massifs de jeux de VR livreront des informations majeures pour le développement du marché. On pourra :

- Préciser davantage le volume du marché adressable et son potentiel, estimer ses évolutions possibles et disposer d'indices sur son rythme de croissance.

- Mieux qualifier les cibles et comprendre leurs attentes.

- Mieux appréhender le niveau du prix psychologique des équipements et des jeux.

- Mesurer les efforts en investissement pour s'engager dans la création d'expériences plus riches a un niveau narratif et visuel.

Le spectateur tient un rôle important dans l'expérience utilisateur des contenus de VR

- Les plateformes de jeux vidéo n'ont jamais autant rencontré de succès que lorsqu'elles intègrent le jeu multijoueur, et désormais le spectateur, dans l'expérience proposée.

- Le besoin ou l'intérêt de regarder d'autres joueurs jouer à un jeu vidéo est désormais une pratique très largement répandue auprès des joueurs sur le Web.

- Ainsi, la VR ne doit pas exclure le spectateur de l'expérience, et doit lui fournir les moyens d'apprécier la performance du joueur. Concrètement, il est primordial pour le succès des plateformes de VR (et de MR, voire d'AR) de projeter sur un écran ce que vit le joueur en VR.

E-sport et VR ,encore davantage de spectacle

- Le e-sport (ou sport électronique) s'impose comme une discipline très populaire auprès du jeune public. Les compétitions ne cessent de prendre de l'ampleur, au point que les chaînes de TV, les sociétés qui gèrent les paris sportifs, les annonceurs… investissent massivement dans ce segment, en sus des acteurs du secteur.

- Les technologies de réalité artificielle exploitées dans le jeu vidéo ont une proximité naturelle avec le e-sport.

- La VR rend les performances plus spectaculaires, et démultiplie les sensations du joueur.

- Alors que de plus en plus d'internautes regardent des parties en ligne et des compétitions, sur Twitch notamment, la VR incarne parfaitement les qualités recherchées d'un produit télégénique.

- Aussi, les éditeurs et les développeurs proposent des jeux embarquant de plus en plus souvent une composante e-sport et une composante VR pour le joueur, mais également pour le spectateur qui est projeté en tribune virtuelle ou bien au cœur de la compétition.

Hypothèses et Méthodologie

Cadre de l'estimation du marché des équipements de VR et hypothèses

- Période d'étude : 2016-2020.

- Unité monétaire : Euro.

- Les estimations portent sur les ventes aux consommateurs de casques de VR.

- Les estimations portent sur les casques de VR reliés à une unité centrale fixe (console de salon, ordinateur individuel) et des casques "all-in-one" (dont la puissance de calcul, d'affichage de stockage est intégrée dans le même appareil en sus de l'écran).

- Les estimations excluent les smartphones.

- Les ventes d'équipements n'intègrent pas les ventes d'accessoires non fournis en standard.

- Le taux de renouvellement appliqué annuellement sur la base installée de casques de VR est de 15%.

Phasage méthodologique

- Estimation du volume de casques VR vendus par pays en fonction des données passées observées et rendues disponibles par les fabricants, des fournisseurs de statistiques et des instituts de recherche.

- Calcul de la base installée des casques de VR par pays.

- Calcul du taux de pénétration des casques par pays. Cette valeur de contrôle peut conduire à des ajustements des volumes de ventes de casques en fonction de l'appréciation des résultats par l'expert.

- Observation des prix pratiqués et estimation de leur évolution à moyen terme.

- Calcul de la valeur de marché par pays.

- Calcul des parts de marché par pays. Cette valeur de contrôle peut conduire à des ajustements de prix, de volumes de ventes de casques en fonction de l'appréciation des résultats par l'expert.

- Recomposition des zones géographiques.

Cadre de l'estimation du marché des jeux vidéo exploitant la VR et hypothèses

- Période d'étude : 2016-2020.

- Unité monétaire : Euro.

- Les estimations portent sur les ventes aux consommateurs de jeux vidéo exploitant la VR.

- Les estimations portent sur les jeux vidéo de VR destinés à des casques reliés à une unité centrale fixe (console de salon, ordinateur individuel) ou des casques "all-in-one" (dont la puissance de calcul, d'affichage de stockage est intégrée dans le même appareil en sus de l'écran).

- Les estimations excluent les jeux exploitant la VR sur smartphones.

Phasage méthodologique

- Estimation du volume de jeux exploitant la VR vendus par pays en fonction des données passées observées et rendues disponibles par les éditeurs, des fournisseurs de statistiques et des instituts de recherche.

- Calcul du "Tie ratio", c'est-à-dire du nombre de jeux exploitant la VR par casque de VR. Cette valeur de contrôle peut conduire à des ajustements des volumes de ventes de casques en fonction de l'appréciation des résultats par l'expert.

- Observation des prix pratiqués sur les plateformes de distribution digitale de jeux vidéo et estimation de leur évolution à moyen terme.

- Calcul de la valeur de marché par pays.

- Recomposition des zones géographiques.

Perspectives de marché

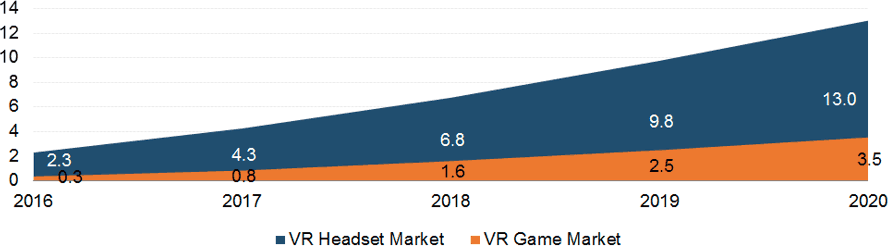

Un marché estimé à 2.6 milliards EUR en 2016 et 16.5 milliards EUR en 2020, soit un taux de croissance annuel moyen de 58.8% sur la période.

- La croissance du marché va, dans une première phase d'environ cinq ans, s'appuyer sur la vente de matériel.

- Le démarrage du marché des jeux va être lent :

- La faible valorisation du marché des jeux (ici uniquement les jeux pour casque fixes ou mobiles all-in-one) s'explique par des prix relativement faibles, en lien avec les expériences proposées, souvent courtes, où la narration, les décors, les interactions sont encore assez peu développés.

- Un catalogue de jeux haut de gamme se constitue néanmoins, dans la perspective d'investir aussi vite que possible le marché ouvert par Oculus Rift, HTC Vive et Playstation VR.

- Par ailleurs la plupart des éditeurs en mesure de proposer des expériences AAA attendent que la base installée de casques soit suffisante pour amortir des investissements de plusieurs millions d'euros dans la création de contenus. - Les prix des casques, de l'ordre de 600 EUR en moyenne en 2016, expliquent une valorisation haute du marché des équipements. Ils expliquent également un volume de casques écoulés estimé par Idate DigiWorld en deçà des prévisions réalisées par ses concurrents.

Evolution du marché de la VR (casques + jeux) (milliards EUR)

Source : Idate DigiWorld, Réalité artificielle, novembre 2016

Ventes de casques de VR par zone géographique (millions d'unités)

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| Asia Pacific | 0.9 | 1.8 | 3.1 | 5.1 | 7.8 |

| EMEA | 1.3 | 2.5 | 4.1 | 6.1 | 8.5 |

| Latin America | 0.2 | 0.5 | 0.7 | 1.1 | 1.5 |

| North America | 1.5 | 2.7 | 4.4 | 6.7 | 9.6 |

| World | 3.9 | 7.4 | 12.4 | 19.0 | 27.4 |

| Growth rate | 90.3% | 66.2% | 53.6% | 44.0% |

Source : Idate DigiWorld, Réalité artificielle, Novembre 2016

Près de 4 millions de casques VR devraient s'écouler d'ici à fin 2016 dans le monde

Aujourd'hui les expériences de contenus en VR sont majoritairement déployées sur les smartphones.

- 62% des revenus de ce marché émergent sont générés sur ces terminaux mobiles.

- Si l'expérience de visionnage interactif ou passif reste étonnante sur smartphone, elle s'avère généralement époustouflante lorsqu'on utilise un casque filaire. Ce qui explique que progressivement la VR sur terminaux fixes s'imposera en valeur de marché à l'horizon 2020.

De nombreux casques sont d'ores et déjà disponibles sur le marché, mais 2016 voit arriver les acteurs prétendument majeurs comme HTC, Oculus et Sony.

- À fin 2016, 3.9 millions de casques trouveront acquéreurs dans le monde.

- À titre de comparaison, il s'est vendu presque deux fois plus de Xbox One en 2014 et trois fois plus de PS4 la même année.

- Idate DigiWorld considère que le succès de la première génération de casques de VR pourrait être modéré par rapport aux attentes suscitées. En tout état de cause, ce succès pourrait être en deçà des estimations de la plupart des observateurs. Le prix d'accès à cette technologie est un des facteurs qui expliquent cette prudence.

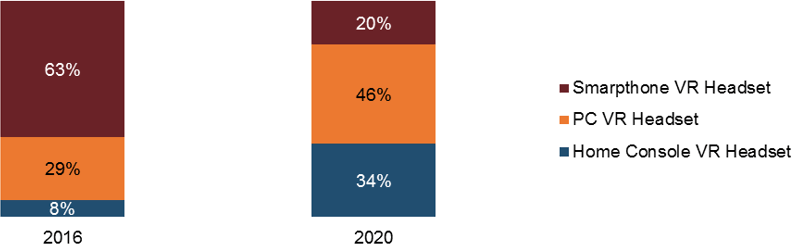

Répartition du marché des jeux vidéo exploitant la VR par plateforme en 2016 et 2020 (%)

Source : Idate DigiWorld, Réalité artificielle, Novembre 2016

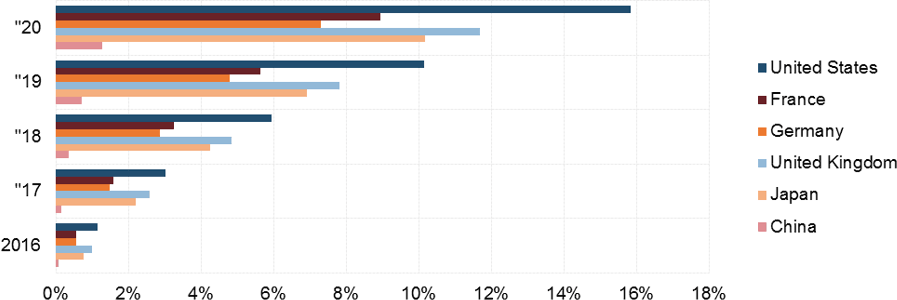

Une base installée de plus 60 millions de casques en 2020 dans le monde

Fin 2020, l'Amérique du Nord et la zone EMEA (Europe/Afrique/Moyen-Orient) compteront chacun environ 20 millions de foyers équipés.

- Fin 2020, aux Etats-Unis, 15.8% des foyers possèderont un casque de réalité virtuelle.

- Compte-tenu de sa propension à consommer des biens technologiques, notamment des terminaux de loisirs numériques comme les consoles de salon, le Royaume-Uni pourrait enregistrer un taux de pénétration de 11.7%, talonné par le Japon avec un taux de pénétration de 10.2%.

Base installée de casques de VR par zone géographique (millions d'unités)

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| Asia Pacific | 0.9 | 2.6 | 5.5 | 10.2 | 17.2 |

| EMEA | 1.3 | 3.6 | 7.3 | 12.6 | 19.8 |

| Latin America | 0.2 | 0.7 | 1.4 | 2.4 | 3.7 |

| North America | 1.5 | 4.0 | 7.8 | 13.4 | 20.9 |

| World | 3.9 | 10.9 | 22.0 | 38.5 | 61.6 |

| Growth rate | 178.5% | 102.0% | 75.1% | 60.1% |

Source : Idate DigiWorld, Réalité artificielle, Novembre 2016

Alors même que certains casques très attendus ne sont pas encore commercialisés, il est difficile d'anticiper ce que pourrait être le cycle de vie d'un tel dispositif.

- Une hypothèse consiste à envisager que la seconde génération de casques de VR pourrait arriver d'ici 4 à 5 ans.

- Elle conduirait le marché à connaître un regain de dynamisme à l'horizon 2023.

- Au-delà des efforts attendus dans la puissance de calcul et d'affichage, autant que dans la résolution des écrans, plusieurs axes de progrès sont d'ores et déjà explorés : développement de casques "all-in-one", abandon du fil, convergence avec la MR…

Evolution du taux de pénétration des casques de VR sur les six principaux marchés mondiaux (%)

Source : Idate DigiWorld, Réalité artificielle, Novembre 2016

Le marché de la VR va s'installer durablement et se développer rapidement

Le marché de la VR ne représentera que 4.4% du marché mondial du jeu vidéo en 2020 (matériel non inclus). En intégrant le matériel, les revenus issus de la ventes de casques et de jeux, pourraient représenter 15% des revenus globaux du secteur des jeux en 2020.

En termes de taux de croissance annuel moyen, le segment de marché de la VR est le plus dynamique du secteur sur la période 2016-2020.

- Il est de 78.2% pour ce segment de marché...

- ...contre 49.6% pour le segment encore marginal, du cloud gaming...

- ...et 11.2% pour les segment des jeux mobiles (smartphones+ tablettes).

À moyen terme, on distingue les facteurs de changement suivants :

Matériels, au-delà de la loi de Moore :

- Emergence du segment de marché de la réalité mixte avec la commercialisation de casques de MR - le casque HoloLens de Microsoft est commercialisé depuis octobre 2016 en Europe.

- D'ici 3-4 ans le fil des casques de RV pourraient disparaître au bénéfice de solutions "standalone" autrement appelées "All-in-one". Oculus travaille sur un produit de ce type.

- D'ici 4 à 5 ans les casques de MR et de VR pourraient converger dans un même équipement.

- Développement des accessoires de tracking et d'interaction

Les contenus :

- Des nouvelles formes d'écritures spécifique aux différentes formes de technologies de réalités artificielles.

- La multiplication des contenus jeux AAA, sous l'impulsion notamment de Sony avec son casque Playstation VR et de ses éditeurs partenaires.

- Le développement de contenus hors jeu et notamment vidéo, qui profitera à la diffusion de la VR dans son ensemble.

- La convergence des jeux et des films dans un produit hybride aux nouvelles formes de narration et d'interaction. Certains évoquent les Govies, contraction de "Games" et "Movies".