Gaming Mobile : 29 milliards de dollars d'acquisition utilisateurs en 2023, iOS et Android sur des trajectoires opposées

Le dernier rapport de AppsFlyer "State of Gaming App Marketing" révèle une transition vers des stratégies de revenus mixtes pour stimuler la monétisation des applications mobiles

AppsFlyer a publié aujourd'hui le Rapport "State of Gaming App Marketing" pour 2024, une étude sur les tendances du jeu mobile pour les développeurs d'applications, les marketeurs et les studios de jeux. Le rapport examine les changements à l'origine de la croissance du jeu mobile au cours des dernières années, notamment la diversification des sources de revenus, le moment optimal d'engagement pour maximiser les revenus, et la construction de la confiance grâce à des stratégies de rétention.

AppsFlyer a publié aujourd'hui le Rapport "State of Gaming App Marketing" pour 2024, une étude sur les tendances du jeu mobile pour les développeurs d'applications, les marketeurs et les studios de jeux. Le rapport examine les changements à l'origine de la croissance du jeu mobile au cours des dernières années, notamment la diversification des sources de revenus, le moment optimal d'engagement pour maximiser les revenus, et la construction de la confiance grâce à des stratégies de rétention.

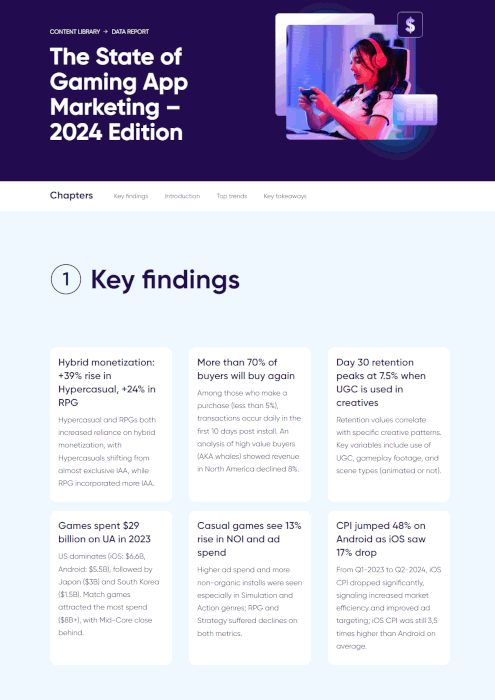

En 2023, les frontières entre les stratégies de revenus des jeux Hyper Casual et Mid-core - tels que les jeux de rôle et de stratégie - se sont estompées, les deux catégories adoptant un modèle de monétisation hybride qui a augmenté de 20 % dans l'ensemble de l'industrie. Traditionnellement, les titres Hyper Casual comptaient principalement sur la publicité intégrée (IAA), tandis que les jeux Mid-core s'appuyaient sur les achats intégrés (IAP) pour leurs sources de revenus. Cependant, un changement notable pour ces deux catégories s'est produit en 2023, les applications des deux catégories diversifiant leurs canaux de revenus. Cela se traduit par une augmentation des efforts publicitaires pour les jeux Mid-core et une intégration accrue des achats intégrés pour les jeux Hyper Casual : cette diversification des stratégies de revenus a entraîné une hausse de 39 % pour les jeux Hyper Casual, tandis que les jeux Mid-core ont augmenté de 16 %.

Le rapport sur l'Etat du Marketing des Applications de Jeux souligne également l'importance de l'engagement précoce dans le jeu mobile, qui reste un facteur clé de succès des revenus grâce aux achats intégrés (IAP), en particulier au cours de la première semaine après le téléchargement. Sur les plateformes iOS, la tendance aux dépenses débute rapidement, le premier achat ayant généralement lieu deux jours après le téléchargement. Dès le troisième jour, 17 % d'utilisateurs supplémentaires effectuent des transactions.

Le changement de paradigme que nous observons dans ce rapport n'a pas seulement brouillé les frontières des sources de revenus des applications de jeux, mais a également créé un marché qui prospère grâce à la nuance et à l'adaptabilité. Cette transformation représente un recalibrage substantiel impactant l'ensemble du jeu mobile,"

a déclaré Adam Smart, Directeur Produit - Gaming.

"Les marketeurs souhaitant tirer parti du marché actuel ne doivent pas mettre tous leurs oeufs dans le même panier. Avec la baisse du Coût par Installation (CPI) sur iOS, signifiant le moment de profiter des coûts de médias les plus bas exploitables, et Android affichant des résultats positifs sur plusieurs indicateurs tels que les installations et les Installations Non Organiques (NOIs), l'avenir de la croissance reposera sur la diversification."

Informations Clés du rapport 2024 "State of Gaming App Marketing"

- 29 milliards de dollars de dépenses publicitaires dans le monde pour l'installation d'applications de jeux en 2023. Les Etats-Unis dominent les dépenses publicitaires pour l'installation d'applications, avec iOS atteignant 6,6 milliards de dollars et Android atteignant 5,5 milliards de dollars. Les Etats-Unis sont suivis par le Japon avec 3 milliards de dollars et la Corée du Sud avec 1,5 milliard de dollars. Les jeux de réflexion de type match 3 ont attiré le plus de dépenses avec plus de 8 milliards de dollars, suivis de près par les jeux mid-core.

- Plus de 70 % des acheteurs effectuent des achats répétés. Cependant, des nuances importantes sont à noter : moins de 5% des utilisateurs ayant effectué un achat réalisent des transactions quotidiennes dans les 10 jours suivant l'installation, et une analyse des acheteurs à forte valeur a montré que les revenus en Amérique du Nord ont diminué de 8 %.

- Le contenu généré par les utilisateurs (UGC) apporte les taux de rétention les plus élevés. Les valeurs de rétention sont corrélées à des schémas créatifs spécifiques, avec des variables clés incluant l'utilisation de l'UGC, des séquences de jeu, et des types de scènes, qu'elles soient animées ou non.

- Les jeux casual voient une augmentation de 13 % des installations non organiques (NOI) et des dépenses publicitaires. Des dépenses publicitaires plus élevées et un plus grand nombre de NOIs ont été observés en particulier dans les genres Simulation et Action ; les jeux de rôle (RPG) et de stratégie ont connu des baisses sur les deux métriques.

- Les clics par installation (CPI) ont bondi de 48 % sur Android tandis que iOS a vu une baisse de 17 %. Du premier trimestre 2023 au deuxième trimestre 2024, le CPI sur iOS a chuté de manière significative, signalant une efficacité accrue du marché et une amélioration du ciblage publicitaire. Le CPI sur iOS était encore en moyenne 3,5 fois plus élevé que sur Android.