Jeux vidéo : une croissance effrénée de 2011 à 2022, puis 3 années difficiles

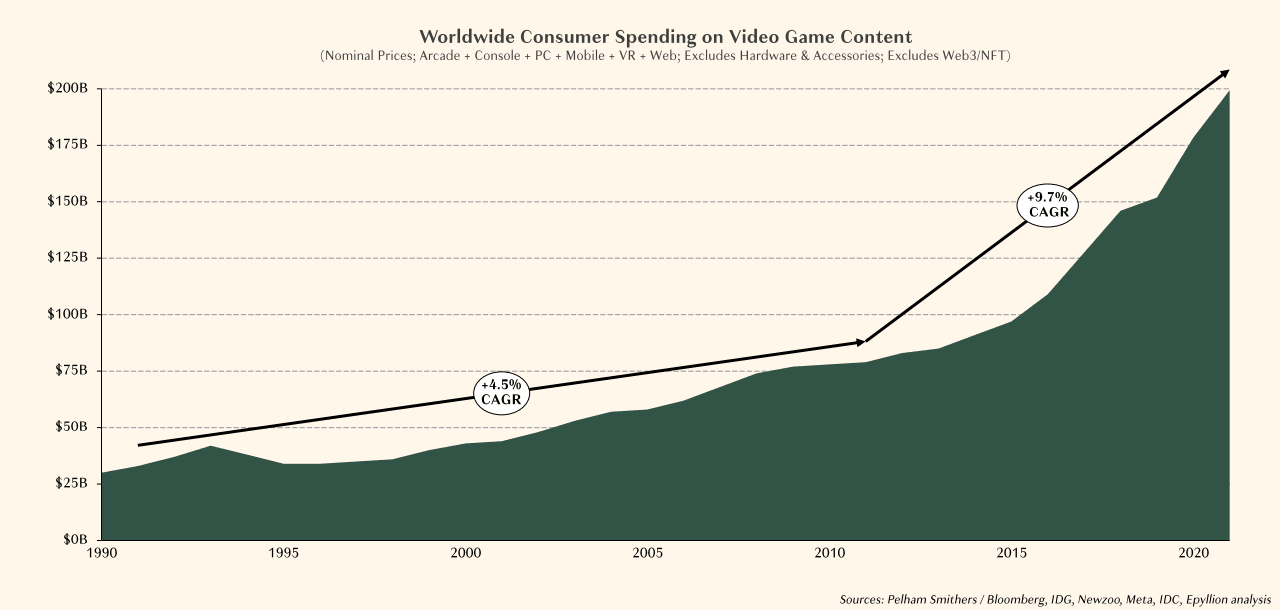

De 2011 à 2021, les jeux vidéo ont connu un essor fulgurant. Les dépenses ont augmenté deux fois plus vite qu'au cours des 20 années précédentes, avec des revenus annuels en hausse de 150 % (de 80 milliards de dollars à 200 milliards de dollars).

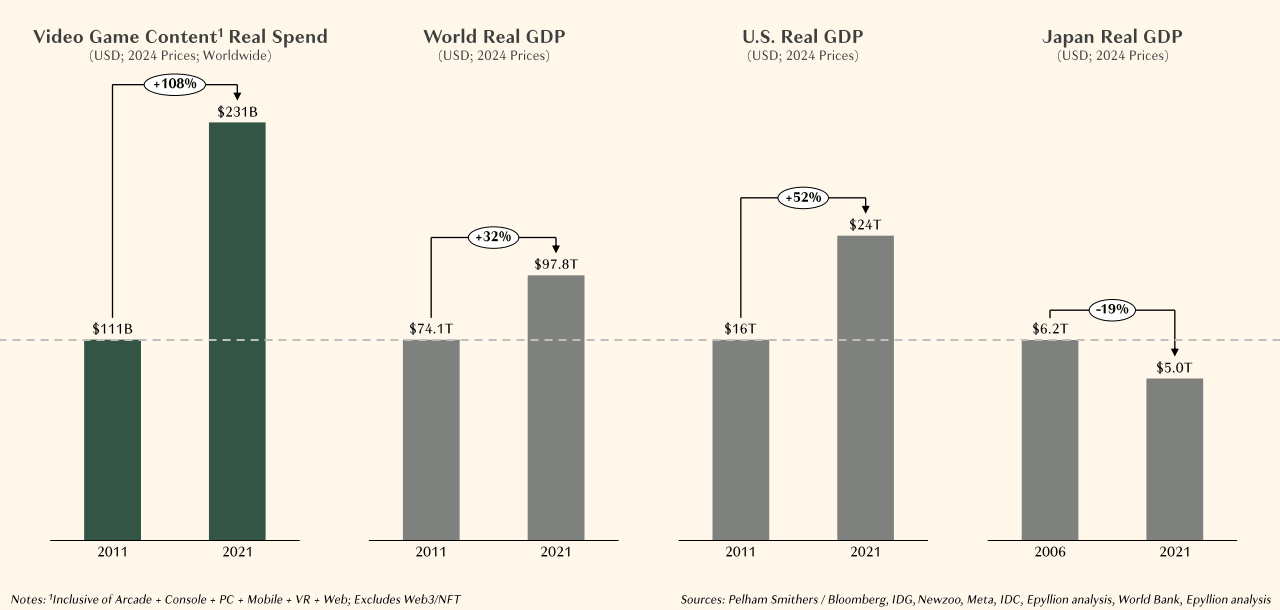

La croissance des jeux vidéo entre 2011 et 2021 n'a pas seulement dépassé ses moyennes historiques, elle a aussi été nettement supérieure à la croissance mondiale (par exemple, 3,4 fois le taux du PIB réel mondial).

Bien que certains aient anticipé un ralentissement ou même un recul après la crise Covid, la plupart s'attendaient à ce que la croissance des jeux se poursuive à un rythme élevé, voire à ce qu'elle s'accélère.

Au lieu de cela, les dépenses ont chuté de ~3,5 % en 2022, puis ont à peine augmenté en 2023 et 2024, pour finir en stagnation sur 3 ans - et donc des dizaines de milliards de recettes en moins par rapport aux prévisions.

Ce déclin s'est produit malgré la fin des pénuries de consoles et de processeurs à la mi-2022, et en 2023, sans doute le meilleur calendrier de sortie de contenu dans les 70 ans d'histoire de l'industrie.

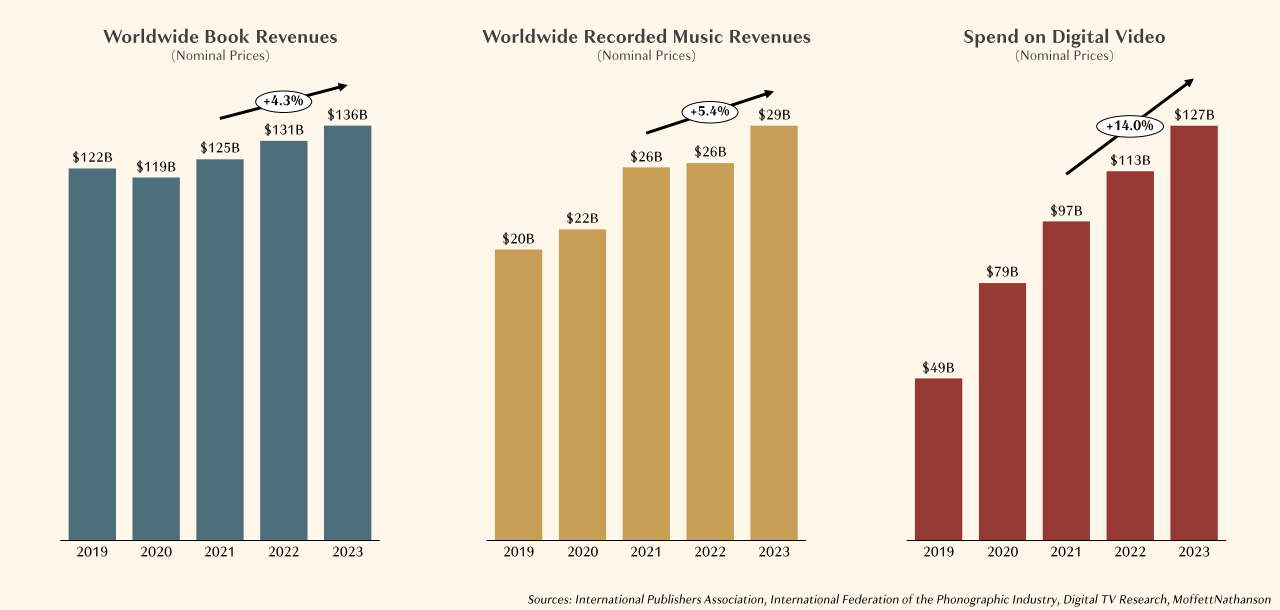

Un recul post-pandémique ne suffit pas à expliquer la contraction et le blocage du secteur des jeux vidéo. Les dépenses consacrées aux livres, à la musique et à la vidéo (surtout numérique) ont continué à augmenter.

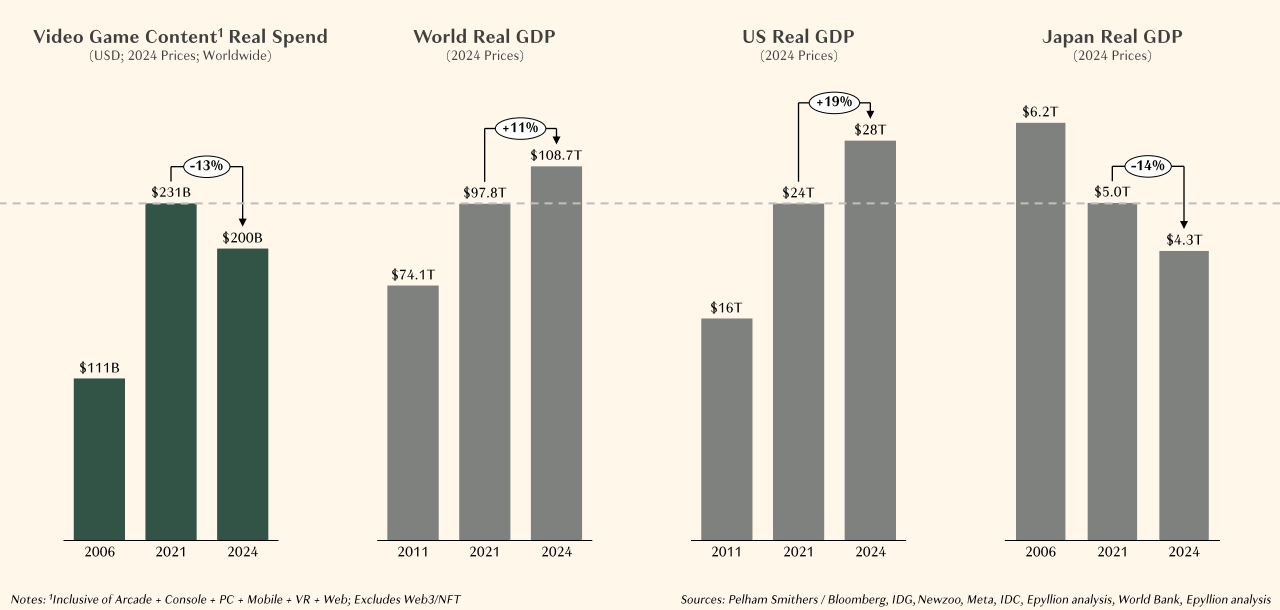

Ainsi, non seulement l'industrie des jeux vidéo n'atteint pas les objectifs de croissance mondiaux, mais elle se contracte en termes réels, avec une baisse d'environ 13 % depuis 2021.

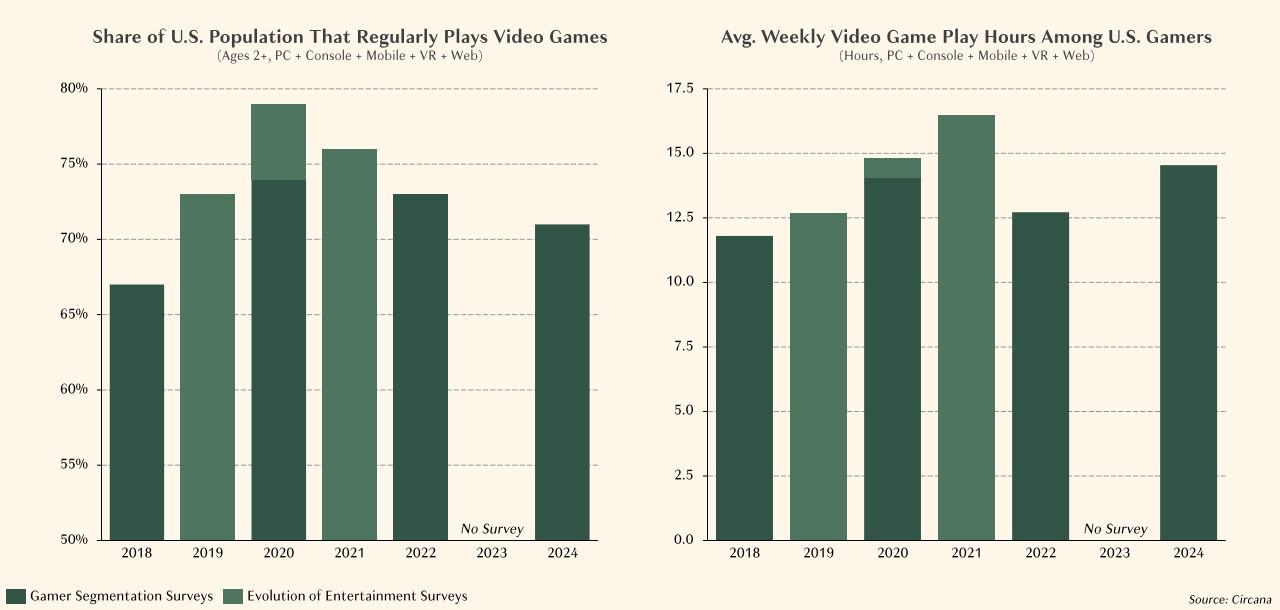

Les dépenses ne sont pas les seules à diminuer, les joueurs aussi. Le temps de jeu moyen s'est partiellement rétabli, mais c'est surtout parce que les joueurs les moins engagés ont complètement arrêté de jouer.

Le manque de joueurs, d'argent et de temps par rapport aux prévisions (et même par rapport à 2021) a entraîné un nombre sans précédent de déceptions ou d'échecs commerciaux.

L'augmentation des taux d'échec a également conduit les fabricants de jeux à annuler des dizaines de titres en cours de production, ayant perdu confiance dans les dossiers commerciaux qu'ils avaient approuvés il y a seulement quelques années

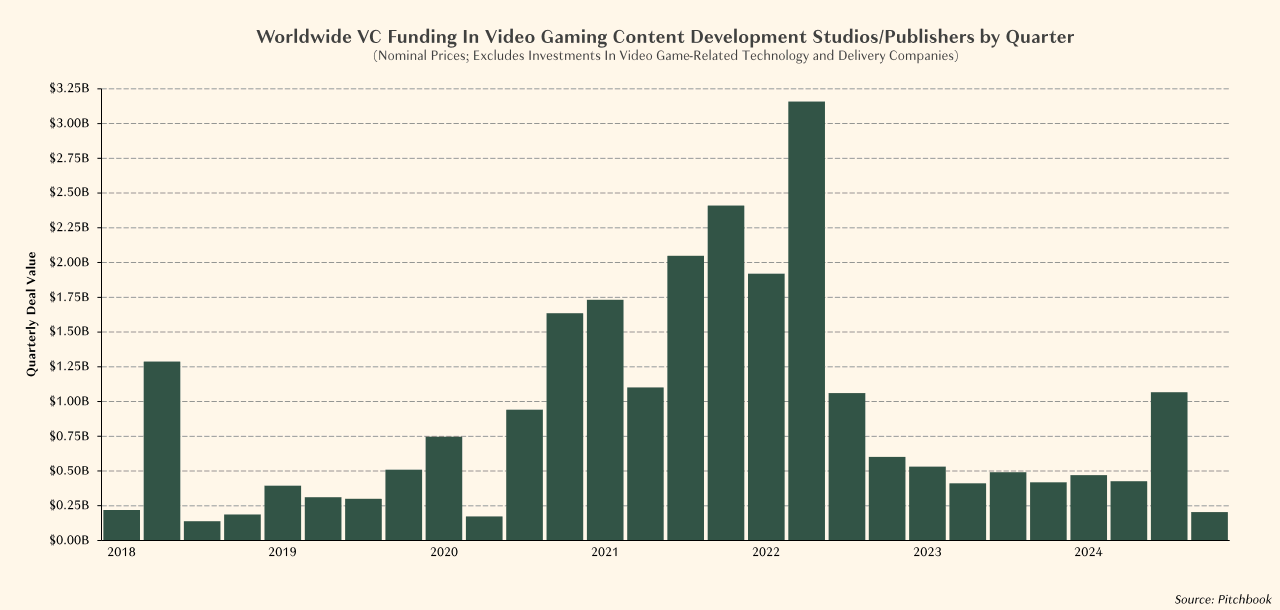

Le financement du contenu des jeux s'est également effondré, chutant de 77 % par rapport aux sommets atteints entre S2'21 et S1'22 et revenant même aux niveaux de 2018-2019 (bien que les dépenses de consommation aient augmenté de 34 %, soit 51 milliards de dollars).

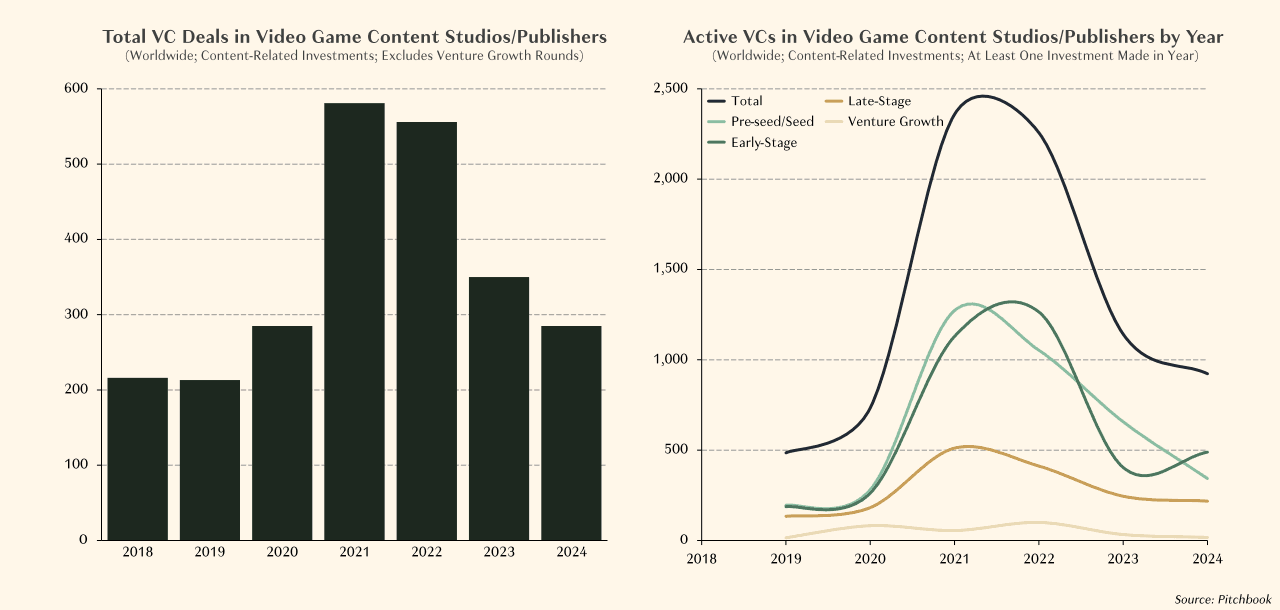

L'effondrement de l'investissement en capital-risque n'est pas seulement dû à la diminution de la taille moyenne des tours d'investissement, mais aussi à la diminution du nombre de tours d'investissement et à la réduction du nombre d'investisseurs.

De nombreux studios indépendants fondés depuis 2019 ferment aujourd'hui parce qu'ils ne peuvent pas trouver le financement de capital-risque ou d'éditeur nécessaire pour terminer leurs jeux.

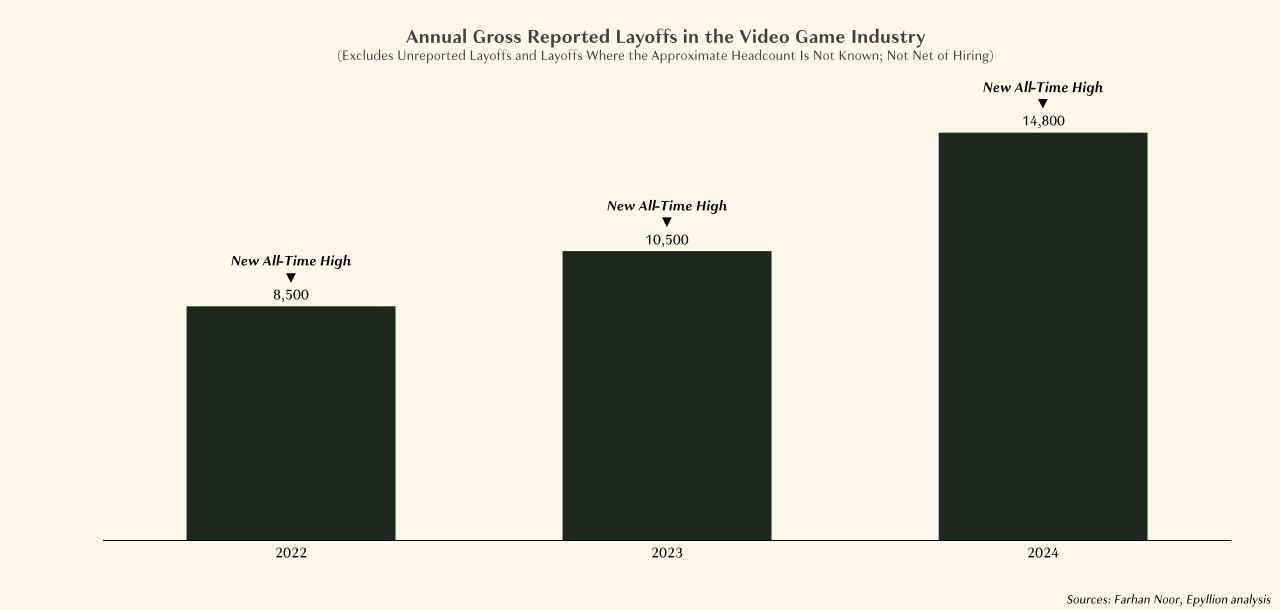

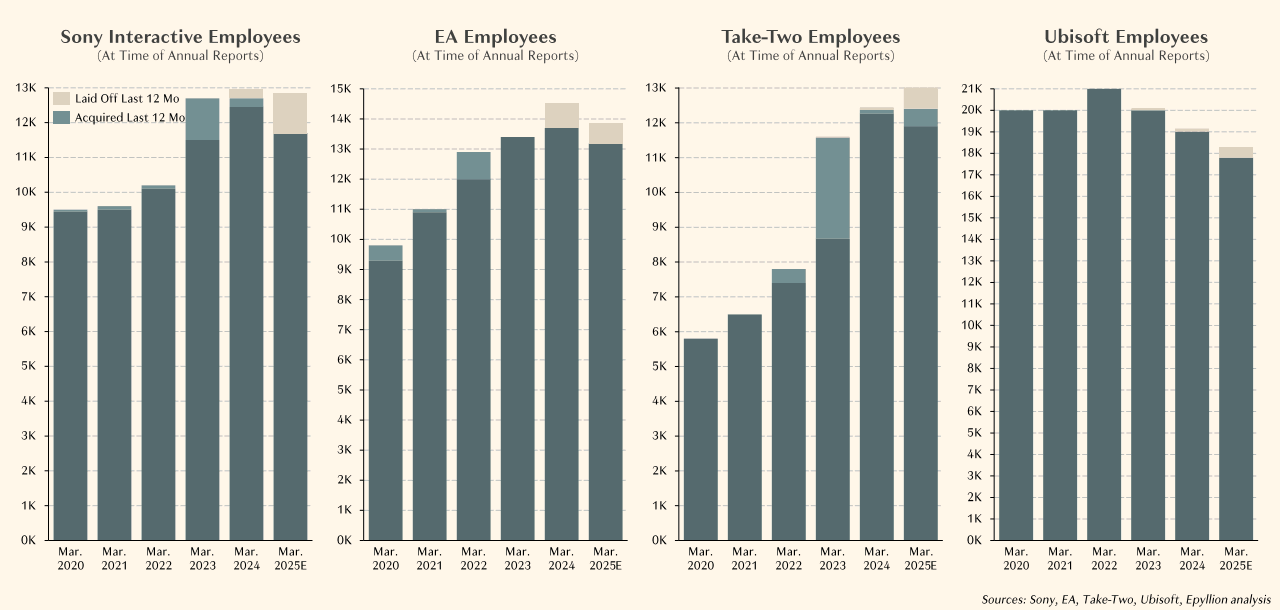

Les employés ont été durement touchés, subissant des licenciements records successifs. Les licenciements peuvent améliorer les marges à court terme, mais ils ne rétabliront pas la croissance de l'industrie.

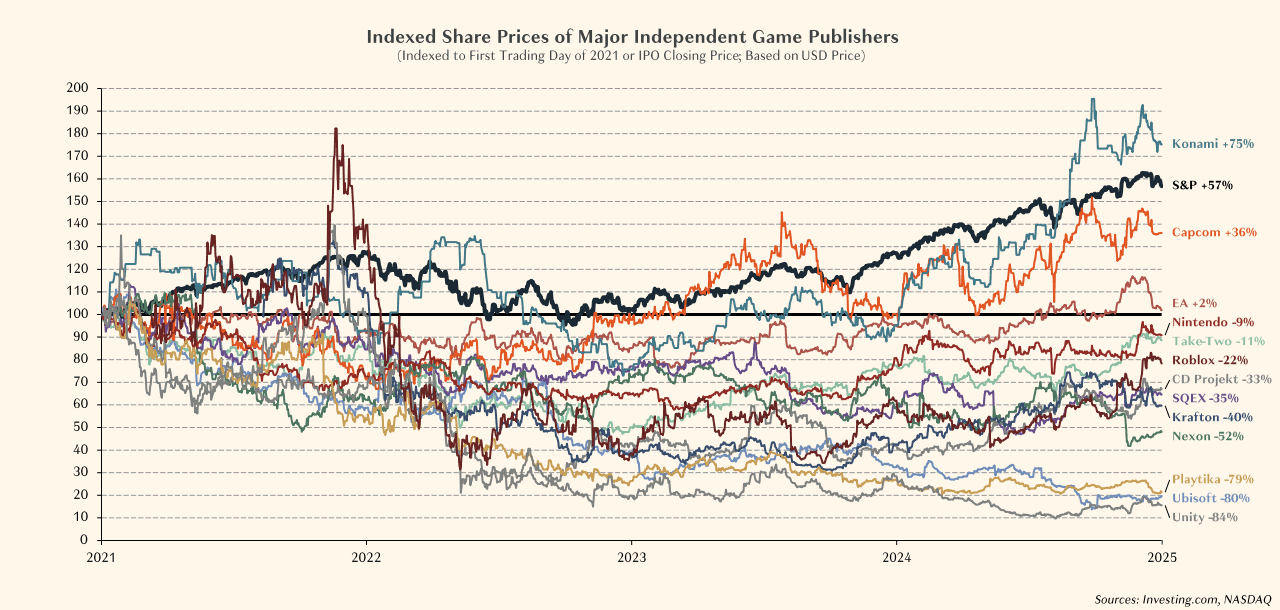

Et ce dont les créateurs de jeux ont besoin, c'est de croissance. Les actions du secteur des jeux ont sous-performé le marché de 19 à 140 % depuis 2020 ; la plupart d'entre elles ont perdu 10 à 80 % de leur valeur.

Et derrière les licenciements qui font la une des journaux, il y a toujours des embauches significatives. La plupart des éditeurs compteront plus d'employés en 2025 qu'en 2022, même après déduction des acquisitions.

A suivre ...

Accédez au rapport complet (en anglais) - Le site de Matthew L. Ball