14ème édition de l'étude annuelle sur les perspectives de l'industrie des medias et des loisirs

Global Entertainment & Media Outlook 2013-2017

Une croissance portée par le digital

Le digital portera 64% de la croissance du secteur des médias & loisirs dans le monde d'ici 2017. En France, la croissance du secteur sera uniquement digitale : +15% par an dans les 5 prochaines années.

D'après la 14ème édition de cette étude portant sur les perspectives de l'industrie des médias et des loisirs, PwC prévoit que le marché va croître de 5,6 % en moyenne par an.

L'étude, réalisée dans 50 pays, montre que cette croissance sera diversement répartie, puisque les pays émergents vont quasiment doubler leur contribution aux revenus mondiaux du secteur entre 2008 et 2017, alors que les pays matures connaissent une croissance plus faible.

L'étude révèle également qu'après la première vague de l'Internet fixe, le secteur des médias doit se préparer au raz-de-marée du mobile. Qu'on parle de télévision, de musique, de cinéma, de jeux vidéo ou d'édition, tous les segments de l'industrie des médias doivent s'adapter.

En France, la croissance du marché sera principalement portée par la croissance du digital (+15% par an en moyenne) alors que le monde physique devrait décroître de 0,2% par an en moyenne, perdant 400M€ sur la période.

Les principaux pays en développement représenteront près d'un quart du marché mondial en 2017

Au niveau mondial, le secteur des médias et des loisirs devrait croître de 5,6 % en moyenne par an d'ici 2017, passant ainsi de 1274 milliards d'euros en 2012 à 1674 milliards d'euros en 2017.

Cette réalité cache des disparités géographiques et nous identifions 4 familles de pays :

- Les Matures : ces pays (Amérique du Nord, Europe de l'Ouest, Japon, Australie, France) devraient connaître une croissance limitée de 3,7% en moyenne par an. Le poids de cette zone passera de 80% à 67% entre 2008 et 2017. La France fait partie de cette zone, avec une croissance de 2,4% en moyenne par an d'ici 2017.

- Les " New Wave " composés de pays à forte croissance (BRIC, Argentine, Indonésie...) qui porteront la croissance et verront leur contribution aux revenus mondiaux du secteur presque doubler durant la période 2008-2017, passant ainsi de 12% à 22% du total mondial. Durant cette période, ces pays contribueront à hauteur de 37% à la croissance du secteur.

- Les " Up & Corners " formés de pays à forte croissance (+11,2%) mais dont la taille reste encore limitée à l'horizon 5 ans.

- Les " Slow Growing " qui connaîtront une croissance faible d'ici 2017.

D'un point de vue géographique, le marché mondial des médias et des loisirs fonctionne à plusieurs vitesses. Les pays émergents, s'ils progressent vite, ne prennent pas encore le relais des pays matures, qui restent les marchés les plus importants en dépit d'une croissance plus faible.

Source : PwC

Au-delà du digital, le mobile tire aussi la croissance du secteur

Le digital continue à porter la croissance du secteur mondial des médias : 64% de la croissance du secteur entre 2012 et 2017 sera portée par le digital (hors accès Internet).

La part des revenus du digital devrait passer de 13% en 2012 à 22% en 2017 au niveau mondial, hors accès Internet. Cette tendance n'est évidemment pas nouvelle, mais elle se poursuit et se renforce, sachant que sur certains segments, les acteurs se posent toujours la question de la rentabilité du modèle économique lié au digital.

En France, la croissance sera uniquement digitale (+15% par an), tandis que l'industrie physique devrait décroître de o,2% par an entre 2012 et 2017, perdant ainsi 400 millions d'euros de valeur en 5 ans.

Le tsunami mobile

De nombreux facteurs accentuent la place du mobile dans l'écosystème médias : les consommateurs passent plus d'un tiers du temps en ligne sur mobile, les Phablets (le format hybride entre le Smartphone et la tablette) se développent, et l'arrivée des technologies 4G/LTE en France devraient booster le trafic et créer de nouveaux usages, encore inconnus aujourd'hui. Après la vague de l'Internet fixe, les acteurs doivent s'adapter au monde des " mobile natives " et apprendre à monétiser cette nouvelle audience.

En 2014, les revenus issus de l'Internet mobile devraient représenter 5o% des dépenses liées aux accès Internet au niveau mondial, dépassant les revenus de l'Internet fixe. Ce phénomène se produira dès 2013 aux USA et en Corée du Sud, et en 2015 au Royaume-Uni. En France cependant, l'Internet fixe représentera toujours 6o% des dépenses d'accès Internet en 2017.

Quant à la publicité sur mobile, avec une croissance mondiale de +27% en moyenne par an durant les 5 prochaines années, elle devrait représenter 15% des revenus publicitaires sur Internet en 2017.

Des conséquences sur l'exploitation des data : les Geeks prennent le pouvoir !

On constate aujourd'hui une multiplication des projets liés à la data pour mieux exploiter les connaissances clients et les univers des " vieux " et nouveaux médias, un développement des plateformes d'Adexchanges qui dématérialisent la vente de publicité, et une prise de position des acteurs du web sur les différents marchés.

Le secteur se " technologise " imposant aux médias de se transformer de Mad Men en Math Men.

En France, la croissance des médias sera principalement portée par la publicité sur Internet

La croissance du secteur des médias et loisirs sera principalement portée par la publicité sur Internet (+lo% de croissance par an sur la période), le développement des supports vidéo numériques (VOD, streaming...), la montée des jeux online et la croissance toujours soutenue des accès Internet.

Taux de croissance annuel moyen 2013-2o17par support média en France et dans le monde

Source : PwC

Le marché français de la publicité

Le marché français de la publicité devrait enregistrer une croissance de 3,1% par an de 2012 à 2017.

- Le marché de la publicité TV va décroître en 2013 (-1,9%) et 2014 (-04%) et ne devrait repartir à la hausse qu'à partir de 2015. La tension sur les prix devrait se poursuivre dans les prochains mois.

- La publicité sur Internet devrait continuer à progresser (+9% par an), portée par la vidéo online (+19% par an) et la publicité sur mobile (+25% par an). Elle devrait ainsi dépasser en 2015 la publicité à la télévision pour devenir le premier segment publicitaire français. On peut noter toutefois que la part des investissements publicitaires sur Internet en France reste inférieure à celles autres pays matures (US, UK, Allemagne).

- La publicité dans les magazines et la presse quotidienne ne devrait pas retrouver le chemin de la croissance, avec une baisse en valeur de -o,6% en moyenne sur la période.

Après la musique et la presse, le marché de la télévision connaît lui aussi sa révolution numérique.

Tout d'abord avec le second écran dont l'usage s'est fortement étendu en France l'année dernière. Ainsi se pose aujourd'hui pour les acteurs de la TV la question de la monétisation de cet usage et de cette audience.

Les téléspectateurs adoptent également de nouvelles habitudes qui bousculent les acteurs de la télévision : une consommation des contenus sur Internet " over-the-top ", c'est-à-dire en dehors de tout contrôle des opérateurs télécoms, et une consommation délinéarisée des médias, avec des programmes TV regardés à tout moment, depuis n'importe quelle plateforme, grâce aux offres de rattrapage.

Autre enjeu majeur pour ces acteurs : la bataille des contenus, qui devient plus féroce avec l'arrivée sur le marché de la production de contenus de nouveaux acteurs internationaux comme Amazon ou Netflix. Ces mouvements confirment le rôle clé des contenus dans la chaîne de valeur et imposent aux acteurs français de la vidéo de s'adapter rapidement.

Le marché de l'e-book

Il devrait enfin décoller pour représenter 22% du marché de l'édition grand public en 2017, soit des revenus de 418 MC. Pour comparaison, aux Etats-Unis, le marché du livre numérique devrait dépasser le marché du livre physique en 2017. Au niveau mondial, le marché de l'édition devrait baisser de 0,5% par an d'ici 2017.

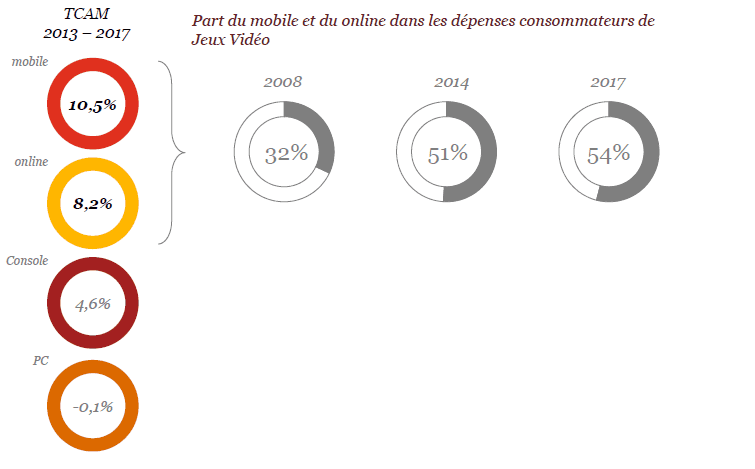

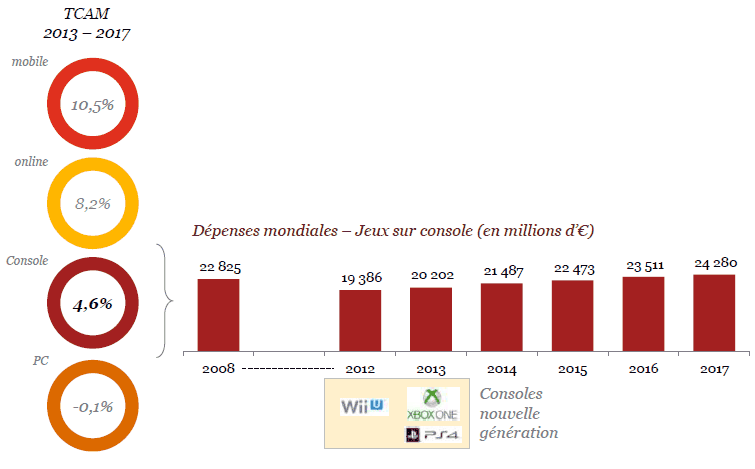

Le marché des jeux vidéo

La croissance du marché des jeux vidéo devrait atteindre 4,3% par an sur la période, principalement portée par les jeux en ligne et sur mobile. Les ventes dématérialisées (sur mobile, console ou PC) devraient dépasser les ventes physiques à horizon 2016.

Internet et les plateformes mobiles sont les grands moteurs de croissance du marché du jeu vidéo

Les consoles de jeu renouent avec la croissance grâce à l’arrivée des nouvelles générations

Le marché de la musique

Il devrait poursuivre sa chute en France, avec une décroissance continue durant les 5 prochaines années (-1,1% par an en moyenne). La baisse des ventes physiques devrait atteindre -11% par an. Quant aux ventes numériques, elles devraient progresser de +8,4% par an sur la période, mais sans dépasser les ventes physiques.

Les revenus liés aux concerts devraient connaître une croissance de 2,1% sur la période et devraient dépasser les revenus liés à la vente de musique (physique et numérique) en 2014.

La presse écrite va continuer de souffrir

La presse quotidienne devrait voir ses revenus reculer en valeur de 2% par an sur la période. Malgré les différentes initiatives de ces derniers mois, les ventes numériques (revenus consommateurs) ne représenteront en 2017 que lo% des ventes totales. Les magazines devraient quant à eux enregistrer une baisse de 0,5% par an de leurs ventes. Cependant, celles-ci devraient repartir à la hausse en 2017 (+0,5%) grâce au développement important de l'offre numérique.

Dans un marché des médias français atone sur les 5 prochaines années, la chance sourira à ceux qui sauront se positionner sur les poches de croissance digitales tout en poursuivant les actions de rationalisation.