Ce que les données nous révèlent sur le coût réel des dates de lancement

Extrait du rapport Global Games Market Report 2025 de Newzoo

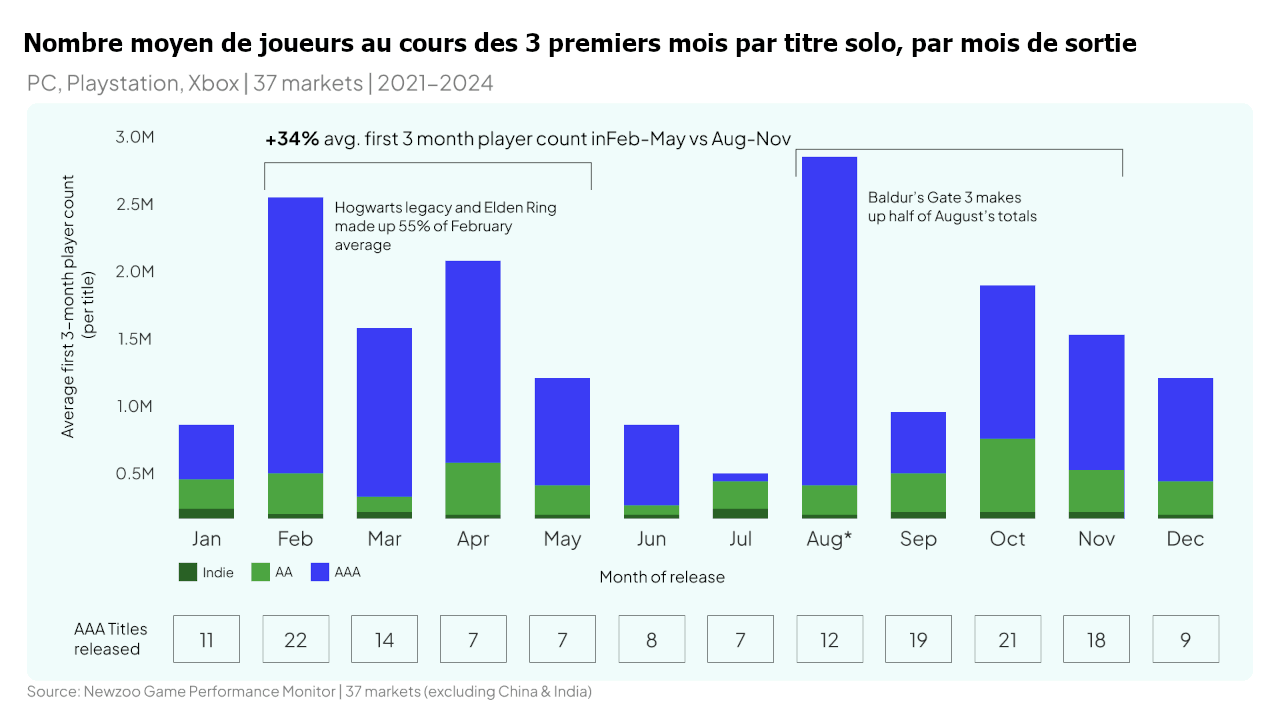

Dans notre rapport Global Games Market Report 2025, nous avons analysé le nombre de joueurs au cours des trois premiers mois pour 155 jeux solo AAA[1] sortis entre janvier 2021 et décembre 2024. Notre analyse indique que le fait pour les éditeurs de s'en tenir aux dates de sortie traditionnelles et aux cycles de reporting fiscal risque de réduire leur rentabilité en augmentant les coûts marketing tout en limitant leur visibilité.

Dans notre rapport Global Games Market Report 2025, nous avons analysé le nombre de joueurs au cours des trois premiers mois pour 155 jeux solo AAA[1] sortis entre janvier 2021 et décembre 2024. Notre analyse indique que le fait pour les éditeurs de s'en tenir aux dates de sortie traditionnelles et aux cycles de reporting fiscal risque de réduire leur rentabilité en augmentant les coûts marketing tout en limitant leur visibilité.

Depuis 2021, près de la moitié (45 %) de tous les jeux solo ont été commercialisés dans une période très courte, entre la mi-août et la mi-novembre

Ci-dessus, nous observons deux concentrations importantes de sorties : 36 jeux (23 %) en février et mars, et 69 jeux (45 %) entre août et novembre (plus précisément entre mi-août et mi-novembre). Près de 70 % de tous les jeux AAA sortent au cours de ces cinq mois. Ce niveau de concentration soulève des questions quant à la rentabilité et la viabilité de cette stratégie pour toutes les parties prenantes.

À l'inverse, depuis 2021, seuls 22 titres (14 %) ont été commercialisés au deuxième trimestre, mais ils suscitent autant, voire plus, d'intérêt par titre que ceux commercialisés entre septembre et novembre. Les données suggèrent également que juillet semble être le mois le plus faible en termes d'intérêt pour les nouveaux titres.

La concentration des sorties de jeux peut obliger les joueurs à établir des priorités

Au cours des deux dernières années, nous avons montré sous plusieurs angles que les joueurs s'intéressent à moins de nouveaux titres, même s'ils ont plus de choix que jamais. Pour les jeux solo, les premiers mois sont les plus importants en termes de revenus, car les joueurs sont plus disposés à payer le prix fort. Dans le même temps, la réduction des budgets disponibles suggère que les joueurs sont de plus en plus sélectifs, s'engageant souvent à n'acheter qu'un ou deux titres majeurs à la fois.

Cela signifie que si votre titre n'est pas la priorité absolue des joueurs lors de sa sortie, ceux-ci peuvent attendre qu'il soit soldé (parfois fortement) pour l'acheter, voire ne pas l'acheter du tout. Ce comportement est particulièrement prononcé sur le marché en pleine renaissance des PC, où les joueurs sont plus sensibles au prix et prêts à attendre des remises plus importantes, ce qui limite les revenus potentiels sur la durée de vie du produit.

La fragmentation des joueurs rend la visibilité plus difficile

Le journalisme traditionnel consacré aux jeux vidéo semble perdre beaucoup de son influence, car le public se tourne vers des sources d'information plus fragmentées. Selon l'étude Global Gamer Study 2025 de Newzoo, seuls 24 % des joueurs déclarent s'informer sur les sites web consacrés aux jeux vidéo, contre 32 % auprès des créateurs de contenu et des influenceurs.

Comme les médias dépendent souvent fortement des revenus publicitaires, ils misent tout sur les titres qui dominent l'actualité culturelle, rédigeant des articles axés sur le référencement naturel (SEO) afin de générer du trafic, plutôt que d'étendre leur couverture à d'autres jeux qui ne génèrent pas forcément de revenus publicitaires.

Aujourd'hui, la notoriété auprès du grand public se diffuse principalement par le biais de présentations sur des plateformes telles que Nintendo Direct, PlayStation State of Play et Summer Games Fest. Certains éditeurs ont même testé leurs propres événements destinés directement aux consommateurs, mais ceux-ci ont donné des résultats mitigés en termes de portée.

L'augmentation des coûts marketing pendant les mois les plus chargés

Nous connaissons tous l'augmentation des coûts liés au développement des jeux vidéo, mais leur sortie à l'automne peut également entraîner une hausse des budgets marketing. En raison de l'afflux de nouveaux titres, les éditeurs peuvent être confrontés à des coûts de marketing d'influence plus élevés, car ils se disputent les créateurs disponibles, dont le nombre est limité.

De plus, les campagnes publicitaires payantes deviennent souvent plus coûteuses pendant ces mois, car les entreprises B2C intensifient leur présence publicitaire en prévision de la saison des dépenses liées aux fêtes de fin d'année. Ainsi, non seulement les éditeurs doivent faire face à leur propre secteur, mais ils doivent également rivaliser avec d'autres secteurs B2C pour gagner en notoriété et en parts de marché. N'oublions pas que si vous essayez de faire de la publicité sur le marché américain, vous devrez peut-être également faire face à la saison électorale bisannuelle.

Une sortie pendant la période traditionnelle de septembre à novembre peut non seulement réduire la visibilité, mais aussi rendre les efforts de marketing plus coûteux ou moins efficaces.

Que pouvons-nous attendre de 2025 ?

Tout d'abord, il convient de souligner que 2025 pourrait être différente des années précédentes en raison de la date de lancement initiale de Grand Theft Auto VI, prévue pour fin 2025. Certains éditeurs ont ainsi hésité à annoncer les dates de sortie de leurs jeux afin de ne pas entrer en concurrence avec GTA. Le titre ayant été reporté à mai 2026, les éditeurs pourraient se sentir encouragés, voire contraints, à sortir leur jeu au cours du second semestre 2025.

Cependant, cela pourrait s'avérer contre-productif, car le risque lié à cette fenêtre de sortie comprimée pourrait devenir cannibalisant, en particulier pour les titres de milieu de gamme. De plus, cela ne tient pas compte des sorties de titres multijoueurs, ce qui ne manquera pas d'ajouter à la douleur de beaucoup lorsque le très attendu Battlefield 6 sortira en octobre 2025.

Quelles sont les conséquences de cette concentration sur l'industrie ?

La plupart des dates de sortie des jeux sont fixées par les éditeurs eux-mêmes. Peu d'éditeurs AAA s'effondreraient s'ils modifiaient leurs dates de sortie, mais beaucoup continuent de lier les lancements aux fêtes de fin d'année et aux échéances fiscales. L'industrie a mûri et ne se concentre plus uniquement sur les cadeaux de Noël pour les enfants. Il est donc plus judicieux de lancer un titre lorsqu'il a les meilleures chances de succès, et non lorsque le calendrier l'impose.

Les options de divertissement se multiplient rapidement, non seulement dans le domaine des jeux, mais aussi dans tous les médias, et l'IA ne fait qu'accélérer cette tendance. Il est plus difficile que jamais de générer et de maintenir la visibilité et l'engouement, ce qui fait du timing un facteur déterminant dans le succès ou l'échec d'un jeu.

Compte tenu des prix élevés actuels, la fin d'année très chargée pourrait contraindre les joueurs à choisir un ou deux titres majeurs à acheter, tandis que les autres seront relégués au rang des achats à prix réduit ou tombés dans l'oubli. Bien que nous n'ayons pas encore analysé toutes les données, il semble raisonnable de penser que les titres en service continu seront davantage touchés par cette concentration. Il est déjà difficile de conserver une base de joueurs importante et active dans les meilleures conditions, mais attirer l'attention sur de nouveaux jeux tout en prenant des parts de marché aux titres existants est un défi extrêmement difficile à relever.

Plus d'une douzaine de titres solo de grande qualité sortiront d'ici la fin de l'année 2025, et beaucoup d'entre eux pourraient ne pas atteindre leurs propres objectifs internes. Non seulement en raison d'un mauvais accueil ou d'une conception médiocre, mais aussi peut-être à cause d'un mauvais timing, ce qui pourrait entraîner des objectifs financiers manqués et de nouveaux licenciements dans le secteur, au profit de stratégies dépassées et d'attentes budgétaires rigides et auto-imposées plutôt que de la réalité du marché.

Que faut-il retenir de cette analyse ?

Notre analyse montre que le regroupement des sorties de jeux solo AAA, en particulier entre la mi-août et la mi-novembre, est fortement corrélé à des performances plus faibles. En revanche, les mois comme le deuxième trimestre voient beaucoup moins de sorties, mais génèrent un engagement égal ou supérieur à celui du premier trimestre ou de la période automnale très chargée.

Cette concentration pendant les fêtes de fin d'année ne nuit pas seulement aux ventes ; elle peut également augmenter les coûts de marketing en raison de la concurrence pour les créateurs de contenu et les espaces publicitaires pendant la haute saison, ce qui ajoute encore plus de coûts à des budgets de projet déjà serrés.

Nous espérons que les lecteurs utiliseront ces données pour repenser le calendrier de sortie de leurs projets. Une répartition plus uniforme des titres peut améliorer la visibilité, réduire la concurrence inutile et donner aux joueurs plus d'occasions de s'intéresser à davantage de titres sans avoir à faire de compromis.

Pour ceux qui souhaitent approfondir ces conclusions, nous proposons un résumé de notre rapport intitulé "Modernizing Release Strategies" (Modernisation des stratégies de lancement) dans notre rapport gratuit qui aborde également les questions suivantes :

- Combien de temps un jeu doit-il rester en accès anticipé ?

- Comment l'exclusivité d'une plateforme influence-t-elle la localisation de votre public ?

- Quel est le taux d'attrition d'un titre solo ?

Et pour ceux qui recherchent des informations plus détaillées et spécifiques à une plateforme, notre rapport complet approfondit ces conclusions.