Présentation du projet de loi relatif à la taxation des grandes entreprises du numérique

Bruno Le Maire, ministre de l'Economie et des Finances, a présenté un projet de loi portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse du taux de l'impôt sur les sociétés.

Son article 1er instaure une taxe sur les recettes tirées de certains services fournis par les entreprises du secteur numérique.

Cette taxe permettra de mettre à contribution les entreprises qui tirent une part significative de leur valeur de la participation d'internautes localisés sur le territoire national.

Cette taxe s'inspire largement de la proposition de directive de la Commission européenne concernant le système commun de taxe sur les services numériques applicable aux produits tirés de la fourniture de certains services numériques, en cours de négociation. Elle répond à un impératif immédiat d'équité fiscale et s'appliquera tant que les règles de la fiscalité internationale n'auront pas été adaptées afin d'appréhender la présence numérique de ces entreprises pour les besoins de l'imposition des bénéfices.

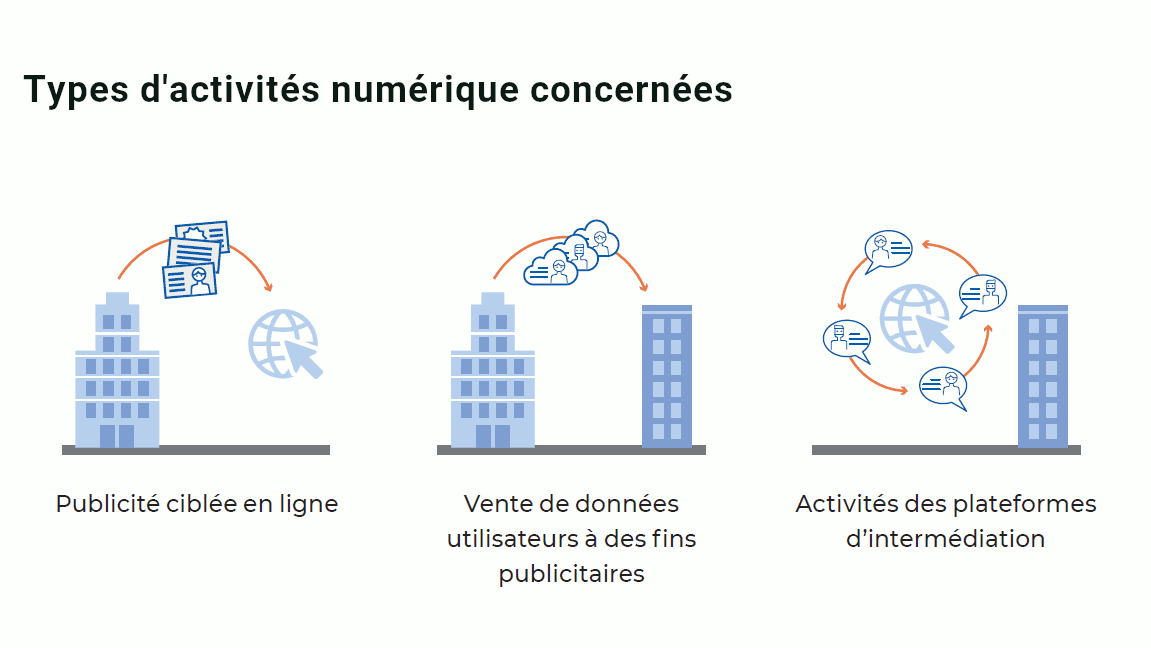

Seront ainsi taxées, à hauteur de 3 %, les recettes tirées des prestations de ciblage publicitaire, qui s'appuient sur les données collectées auprès des internautes, notamment via les moteurs de recherche et les réseaux sociaux, et des prestations de mise en relation entre internautes, en particulier les places de marché. Ces prestations de service seront taxées à proportion de la part de l'activité des internautes qui est réalisée depuis la France.

Le commerce en ligne et la fourniture de services numériques ne sont pas concernés. Sont en outre exemptés les services de communication, les services de paiement et les services financiers réglementés.

Seuls les services disposant d'une large audience et générant des revenus importants seront concernés. Deux seuils d'assujettissement sont ainsi prévus : 750 millions d'euros de services numériques taxables au niveau mondial et 25 millions d'euros de services numériques taxables au niveau français.

Son rendement atteindra rapidement 500 millions d'euros par an.

L'article 2 du projet de loi prévoit, pour les exercices ouverts du 1 er janvier au 31 décembre 2019, que le taux normal de l'impôt sur les sociétés des entreprises redevables réalisant un chiffre d'affaires supérieur ou égal à 250 millions d'euros sera de 33,33 %, pour la fraction de bénéfice imposable supérieure à 500 000 euros. Le taux normal de 28 % s'appliquera pour la fraction de bénéfice imposable inférieure ou égale à 500 000 euros comme ce sera le cas pour les autres redevables de l'impôt sur les sociétés.

La mise en oeuvre de cette mesure dérogatoire à la trajectoire de baisse du taux de l'impôt sur les sociétés adoptée à l'article 84 de la loi du 30 décembre 2017 de finances pour 2018 répond à un impératif de rendement budgétaire. Elle rapportera de l'ordre de 1,7 milliard d'euros en 2019.